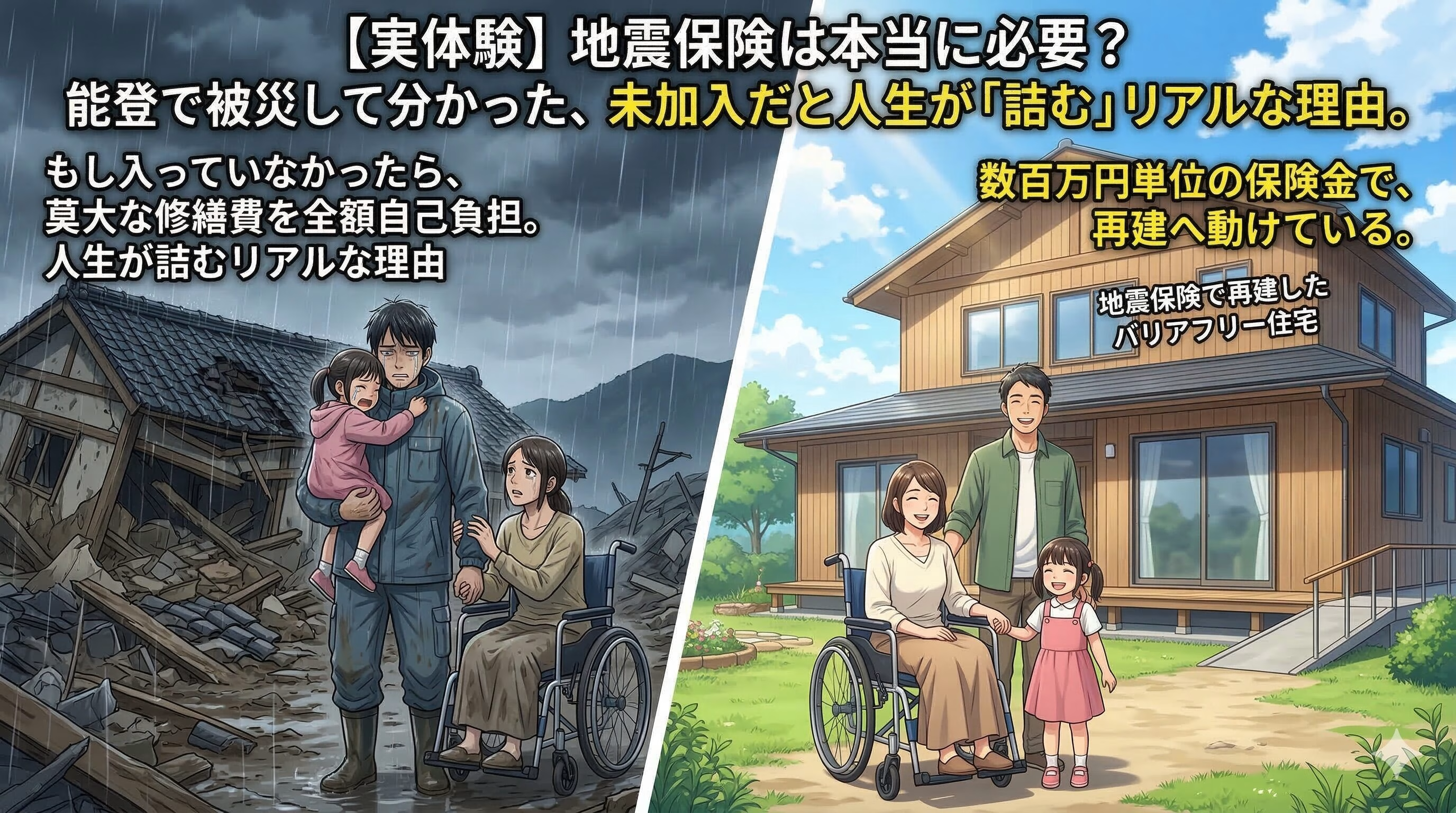

「もし地震保険に入っていなかったら——」 そう考えるたびに、背筋が凍ります。

2024年1月1日、能登半島地震。

私の家は全損認定を受けました。

支払われた保険金は、数百万円単位。

その保険金があったから、今こうして再建に向けて動けています。

もし入っていなかったら、莫大な修繕費を全額自己負担

間違いなく詰んでいました。

この記事では、実際に被災して全損認定を受けた私が、地震保険の「リアル」をすべて話します。 加入を迷っている人に、これを読んでから判断してほしい。

地震保険は”正直いらない”と思っていた

正直に言います。

家を買った時、地震保険は「高いな」と思いました。

火災保険だけでもそれなりの金額なのに、そこに地震保険まで上乗せする。

「家が壊れる程大きな地震なんてそうそう来ないでしょ」 周りも、入っていない人が多かった。

能登は古い家が多い地域です。

でも、「古い家だから」「田舎だから」という理由で、保険に入っていない人も少なくありませんでした。

それでも加入したのは、義父の一言

「最近、地震が多いから入っておけ」 義父にそう言われました。

家を買ったのは、地震の1年前。 築30年の家を、500万円で一括購入しました。

さらに、妻が半身麻痺のため、入居前にバリアフリー工事が必要でした。 お風呂とボイラーも古かったので新しくして——追加で200万円かけました。

合計700万円で、やっと家族が暮らせる家になりました。

確かに、能登では震度6前後の地震が年に1回くらい起きていました。

小さな地震は数え切れないほど。

「まあ、念のため入っておくか」 そんな気持ちで、火災保険と地震保険をセットで加入しました。

掛け金は、火災保険と合わせて年間約7万円。

「高いな」と思いながらも、払いました。

その判断が、家族を救いました。

保険に入っていない人の「その後」

地震後、地域の状況を見て分かったことがあります。

古い家が多く、ほとんどの家が倒壊または大きな被害を受けました。

保険に入っている人は、再建の準備に入れています。

でも、保険に入っていない人や蓄えがない人は、災害公営住宅に入るしかない。

さらに、災害公営住宅には収入超過者に対して割増料金が課され、最悪の場合退去しなければなりません。

3年以上居住し政令月収約15万円を超える世帯(障がい者・高齢者・子育て世帯等は 約21万円を超える世帯)は、入居後3年経つと割増料金が発生し、明け渡し努力義務が生じるそうです。 高額所得者は5年以上居住して直近2年の政令月収が31万円を超える世帯は明渡し義務が生じ、退去しなくてはなりません。

震災後2年以上経過していますが、まだ災害公営住宅の建設は始まっていません。 いまだにほとんどの被災者が仮設住宅に住んでいます。

「保険に入っていなかった」だけで、人生の選択肢が大きく狭まる。

それを目の当たりにしました。

全損認定までのリアルな流れ

では、実際に全損認定を受けるまでどんな流れだったのか。

覚えている範囲で、リアルに話します。

調査:約30分で終わった

調査員が来て、家を1周ぐるりと見て、中も確認していました。 時間は大体30分くらい。

チェックシートみたいなものを持っていた気がします。

「こんなに短時間で分かるの?」と思いましたが、プロの目は違うんでしょうね。

罹災証明:最初は「準半壊」だった

調査の結果、最初の罹災証明は「準半壊」でした。

正直、納得できませんでした。

「これだけ壊れているのに、準半壊?」

後から分かったのですが、被害が大きすぎて外観だけで判断していたんです。

時間もないし、件数も多い。そうなりますよね。

再調査:中を見てもらったら「半壊」に

納得できなかったので、再調査を依頼しました。

今度は中もしっかり見てもらいました。 結果は「半壊」に変更。

ここで重要なことを伝えたいのですが—— 調査する人によって、結果が変わることがあるそうです。

納得できない場合は、何度でも再調査を依頼できるらしいです。

「もう諦めよう」と思う前に、必ず再調査を申請してください。

認定結果:半壊→保険は全損判定

罹災証明の認定は「半壊」でした。

でも、地震保険の査定では「全損」の判定を受けました。

罹災証明と地震保険の判定基準は、別物なんです。

ちなみに、公費解体をすれば「全壊」認定になるケースもあります。

でも我が家は建て替える資金がなかったので、リフォームを選択。

公費解体はしませんでした。

支払い:判定後、かなり速かった

2年くらい前の話なので詳細は忘れてしまいましたが、全損判定が出てからの支払いはかなり早かったです。

「審査に何ヶ月もかかるんじゃ?」と思っていましたが、思ったより早く振り込まれました。

もし地震保険に入っていなかったら

ここからが、この記事の本題です。

「もし入っていなかったら、どうなっていたか」

莫大な修繕費

家の修繕見積もりは、想像を絶する金額でした。

これを全額自己負担するとしたら—— ローンを組む以外、方法がありません。

でも、500万円で一括購入した家の修繕に、多額のローン。

収入が十分にある人でないと、無理です。 私には無理でした。

現実的にどうなっていたか

正直に言います。

おそらく、災害公営住宅に入るしかなかった。

または、県外の実家に戻っていたかもしれません。能登の家は諦めて。

能登で生まれ育った妻と、娘のために選んだ家。

それを手放すしかなかった。

保険金がなければ、今頃その現実に直面していました。

生活費も重なる

修繕費だけではありません。

仮設住宅での生活費、往復8時間の片付け通いのガソリン代、新しい家具家電の購入—— 保険金がなければ、すべてが自己負担で積み重なっていきました。

地震保険の保険金は、修繕費だけでなく、こういった生活再建の費用にも使えます。

地震保険は本当に必要か?

「で、結局必要なの?」 正直に答えます。

持ち家の人:必須に近い

持ち家の人は、ほぼ必須だと思います。

「新築だから大丈夫」は通用しません。

能登地震では、新築の家でもエコキュートが倒れたり、隣の家の柱が刺さったりする被害がありました。

知り合いの新築の家でも、壁紙がボードに沿ってシワになったり裂けたりしていました。

築年数に関係なく、地震の被害は来ます。

賃貸の人:家財保険は検討価値あり

賃貸の場合、建物は大家さんの保険でカバーされます。

でも、自分の家財(家具・家電・衣類など)は自分で守る必要があります。

家財保険(火災保険の特約として地震も補償されるもの)は、検討する価値があります。

地域差も考える

「地震が少ない地域だから大丈夫」 そう思う人もいるかもしれません。

でも、能登だって「まさか」でした。

地震は、活断層がある地域だけで起きるわけではありません。

「うちの地域は大丈夫」という根拠は、ありません。

今できること:まず保険内容を確認してください

最後に、具体的なアクションをお伝えします。

① 今の保険内容を確認する

まず、今加入している保険の内容を確認してください。

- 地震保険は付いているか?

- 補償額はいくらか?

- 建物だけでなく、家財も補償されているか? 保険証券を引っ張り出して、確認してください。 「入っているつもり」でも、地震保険が付いていないケースがあります。

② 補償額が適切かを見直す

補償額が低すぎると、いざという時に足りません。

私のケースで言うと—— 火災保険1800万円に対して、地震保険は最大で50%の900万円。

火災保険の設定が低すぎると、地震保険の補償額も低くなります。

③ お金のプロ(FP)の無料相談を活用する

保険の証券を見ても「これで本当に足りるのか」「無駄に払いすぎていないか」を素人が判断するのは至難の業です。

だからこそ、無料のFP(ファイナンシャルプランナー)相談を活用するのが一番の近道です。

私がおすすめしたいのは、【保険マンモス】の無料FP保険相談です。

数ある相談窓口の中でも、ここをおすすめするのには明確な理由があります。

- 優秀なFPが多数在籍: 全国4,500名以上のFPと提携しており、家計全体のバランスを見ながら最適な提案をしてくれます。

- 安心の「イエローカード制」: 万が一、紹介されたFPと相性が合わなかった場合、担当者を変更できる制度があります。無理な勧誘の心配がありません。

- 豪華グルメギフトがもらえる: 無料の保険相談後、アンケートに回答するだけで「選べる豪華グルメギフト」が全員にプレゼントされます。(※これは公式のキャンペーンです)

「うちは大丈夫」という根拠のない自信が、一番のリスクだと身をもって知りました。

もしあの日、義父の助言を無視して保険に入っていなかったら……今ごろ私たちは、途方もない金額の借金を背負って途方に暮れていたはずです。

もし、今の保険内容に少しでも不安があったり、最後にいつ見直したか思い出せないなら、まずはプロに「今の条件でいざという時守りきれるのか」を確認することから始めてみてください。

スマホで数分予約する手間だけで、将来の絶望を回避できるかもしれません。

▼ 無料相談&アンケート回答で豪華グルメギフトプレゼント

顧客満足度95%の保険相談なら保険マンモス(※入力は簡単です。担当者が合わなければ変更できるので安心して相談できます)

まとめ:「高い」は、後で「安かった」になる

地震保険の掛け金は、確かに安くはありません。 年間数万円。

「いらないかな」と思う気持ち、分かります。

私もそう思っていました。

でも、被災した今だから言えます。

年間7万円は、家族の人生を守るための保険料でした。

あの時「高い」と思って解約していたら——今頃どうなっていたか、想像したくありません。

まずは、今の保険内容を確認するところから始めてください。

5分でできます。

今すぐ、保険証券を引っ張り出してください。

コメント